Controlar a inadimplência é um desafio que exige método. Um dos pontos mais importantes para isso é entender os momentos certos para agir no processo de cobrança. E é aqui que entram dois conceitos essenciais: cobrança preventiva e cobrança reativa.

Neste artigo, você vai entender:

-

- O que é cobrança preventiva e reativa;

-

- As principais diferenças entre elas;

-

- Quando aplicar cada abordagem;

-

- Como combinar as duas para otimizar seus resultados.

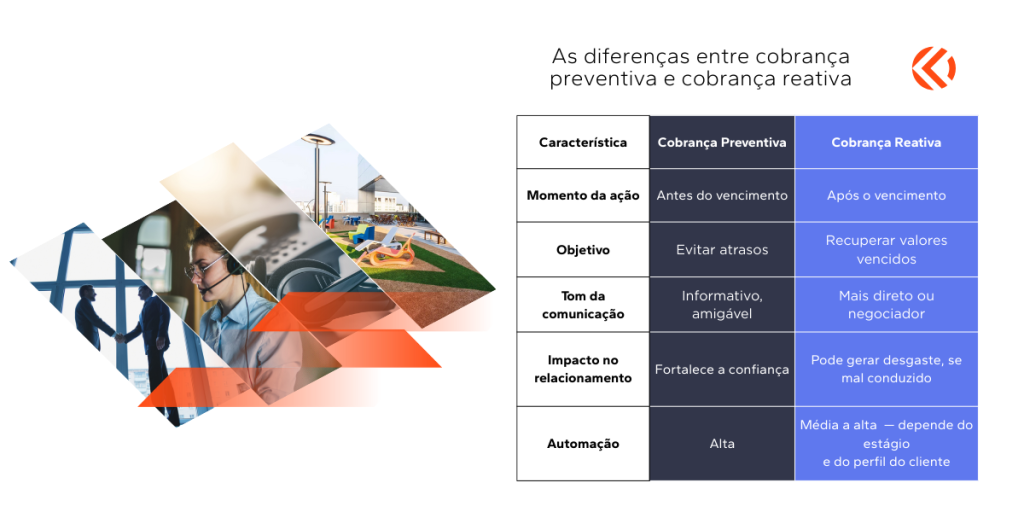

O que é cobrança preventiva?

A cobrança preventiva é a abordagem adotada antes da data de vencimento de uma dívida. O objetivo é antecipar possíveis atrasos, lembrar o cliente do compromisso e facilitar o pagamento dentro do prazo.

Essa estratégia é focada na prevenção da inadimplência, usando canais de comunicação automatizados e diretos, como WhatsApp, SMS e e-mail.

Exemplos de cobrança preventiva:

-

- Lembretes automáticos enviados dias antes do vencimento;

-

- Comunicações com link direto para o pagamento.

Vantagens da cobrança preventiva:

-

- Reduz significativamente o número de atrasos;

-

- Melhora a experiência do cliente, que se sente lembrado e assistido;

-

- Evita ações corretivas mais custosas no futuro;

-

- Diminui os custos operacionais.

O que é cobrança reativa?

A cobrança reativa é feita após o vencimento da dívida, quando o cliente já está em atraso. Essa abordagem busca recuperar o valor em aberto, podendo variar entre mensagens de negociação e ações mais rígidas, como protesto ou o envio para bureaus de crédito.

A cobrança reativa é necessária quando a preventiva não foi suficiente ou não foi aplicada a tempo.

Exemplos de cobrança reativa:

-

- Mensagens de cobrança no dia seguinte ao vencimento;

-

- Envio de segunda via e propostas de renegociação;

-

- Ações de cobrança com script de atendimento;

-

- Encaminhamento para protesto ou jurídico após determinado prazo.

Vantagens da cobrança reativa:

-

- Atua diretamente sobre valores vencidos;

-

- Permite aplicar diferentes níveis de rigor, conforme o perfil do cliente;

-

- Recupera parte importante da receita que poderia ser perdida;

-

- Pode ser ajustada com políticas de desconto ou parcelamento.

Quando usar cada uma?

A melhor estratégia de cobrança não é escolher entre preventiva e reativa, mas integrar as duas.

Quando aplicar cobrança preventiva:

-

- Clientes novos ou com pouco histórico de pagamento: lembretes antes do vencimento ajudam a estabelecer uma rotina de pagamento e educar o comportamento financeiro desde o início.

-

- Pagadores pontuais que passaram a atrasar: mudanças sutis no padrão de pagamento são sinais de risco. A cobrança preventiva pode funcionar como um alerta elegante, evitando que o atraso se consolide.

-

- Períodos de sazonalidade negativa (ex: janeiro ou pós-feriados): quando o caixa dos clientes tende a apertar, antecipar lembretes de vencimento ajuda a garantir prioridade no pagamento da sua empresa.

-

- Produtos ou serviços de baixo valor unitário, mas recorrentes: como o impacto financeiro é pequeno, o cliente pode esquecer. Aqui, a prevenção garante constância e evita acúmulo de débitos pequenos que viram inadimplência maior.

-

- Segmentos com alta rotatividade de clientes (ex: academias, escolas de cursos livres): manter contato antes do vencimento reduz o churn financeiro por esquecimento ou desorganização.

Quando aplicar cobrança reativa:

-

- Clientes com histórico de atraso, mas que sempre pagam após o vencimento: nesses casos, insistir em lembretes prévios pode soar repetitivo. Melhor aplicar a cobrança reativa com foco em urgência e incentivo à regularização.

-

- Em casos de inadimplência estratégica (quando o cliente opta por atrasar por falta de caixa ou por priorizar outras dívidas): a abordagem reativa precisa ser firme, com foco em negociação e definição de prazos realistas.

-

- Após falhas operacionais que impactaram o cliente (ex: entrega atrasada, serviço instável): nesses casos, a cobrança preventiva pode ser mal recebida. A reativa, bem conduzida, permite reconhecer o problema, negociar e manter a relação.

-

- Quando a cobrança é usada como termômetro de intenção de permanência: se o cliente evita o contato ou posterga acordos mesmo após o vencimento, a reativa ajuda a identificar possíveis churns.

Como a Receiv pode ajudar?

A Receiv oferece uma plataforma completa para gestão de cobranças com foco em automação, eficiência e comunicação personalizada.

Com a Receiv, você consegue:

-

- Criar diversas réguas personalizadas e automatizadas, incluindo desde a cobrança preventiva até a cobrança reativa.

- Integrar múltiplos canais de comunicação à sua régua de cobrança;

- Monitorar e aprender o comportamento dos clientes por meio de inteligência artificial.

- Obter KPIs completos de toda a operação.

Tudo isso com uma interface intuitiva, moderna e segura.

Conclusão

A diferença entre cobrança preventiva e reativa está, principalmente, no timing e na abordagem. A preventiva age antes do vencimento, educa e evita problemas. A reativa entra em cena após o vencimento, para corrigir e recuperar valores.

Empresas que combinam as duas estratégias — com o apoio da automação e de plataformas como a Receiv — têm maiores chances de reduzir a inadimplência e manter um relacionamento saudável com seus clientes.

Quer automatizar sua cobrança e transformar resultados?

Conheça a Receiv.