A evolução da cobrança de devedores no Brasil

A cobrança de devedores no Brasil está se alinhando às práticas internacionais, em especial, pela contribuição de iniciativas inovadoras de alguns participantes

Os bancos, as fintechs de crédito e os departamentos financeiros de empresas em diferentes segmentos de mercado observam um grande número de clientes inadimplentes impactando negativamente seus resultados. A recente divulgação da Serasa Experian aponta para a manutenção de aproximadamente 63 milhões de pessoas e 6 milhões de empresas inadimplentes em alguma obrigação financeira no Brasil. Para lidar com esta realidade, as empresas estão adotando sistemas de gestão especializados, explorando diferentes canais de contato para a cobrança, elaborando controles operacionais e indicadores de desempenho de cada etapa do processo, seja ele realizado internamente ou externamente.

A cobrança de créditos inadimplentes já é entendida por muitos participantes como um processo de múltiplas dimensões, e compreendem que precisam lidar com as atividades cada vez mais digitais das pessoas e das empresas. Os atuais e poderosos PCs, tablets e smartphones permitem a oferta de uma infinidade de serviços que são determinantes para o sucesso da gestão dos créditos inadimplentes. Os serviços on-line estão mudando a comunicação com os clientes, e muitas empresas já contam com procedimentos de gestão específicos para ter a flexibilidade necessária na cobrança.

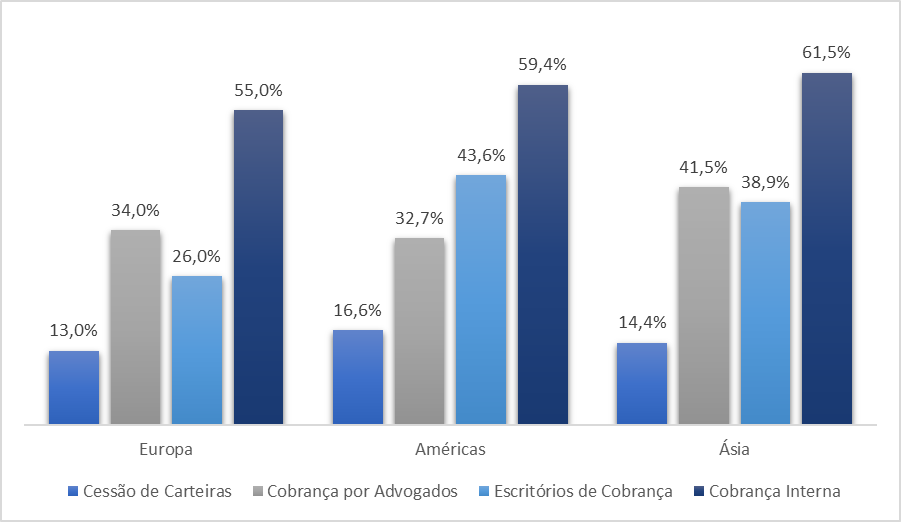

As pesquisas realizadas por participantes internacionais também afirmam que as empresas no Brasil estão atentas às inovações no processo de cobrança, buscando aplicar as melhores práticas de mercado. O relatório The Global Collections Review, 2017, afirma que o Brasil está inserido no grupo de países mais inclinados a adotar soluções alternativas ou adicionais aos serviços tradicionais de cobrança de dívidas, quando comparado a outras economias. O gráfico abaixo apresenta a participação percentual das empresas, agrupadas por região, que se dedicam a cobrança interna, cobrança externa e à cessão de carteiras. As empresas estão, em grande parte, realizando combinações de estratégias de cobrança, se valendo, sobretudo, das inovações nos processos internos de cobrança.

Fonte: The Global Collections Review, 2017

Importante destacar que, embora os canais digitais estejam cumprindo um papel importante atualmente, as empresas não estão desconsiderando as ferramentas tradicionais de cobrança, como as notificações físicas, a telecobrança e, até mesmo, o atendimento pessoal. A cobrança eficiente é aquela que identifica o canal de cobrança mais adequado a cada grupo de clientes, dado que determinados grupos são sensíveis a determinados canais de contato e negociação.

É comum encontrar, especialmente em novas fintechs de credito, gestores que acreditam que os clientes que entram pela porta digital devem receber tratamento apenas em canais digitais, mesmo quando se tornam inadimplentes. Este racional só é válido no pressuposto de comportamento homogêneo do tomador do crédito na etapa de concessão e na etapa da cobrança, o que na prática não é frequentemente encontrado. Os grandes credores já perceberam isso no Brasil e contam com dezenas de cientistas de dados para modelar o comportamento dos clientes quando inadimplentes.

A cobrança de devedores no Brasil está se alinhando às práticas internacionais, em especial, pela contribuição de iniciativas inovadoras de alguns participantes do mercado, que elevam a capacidade gestão de clientes inadimplentes das empresas e financeiras. Muitas soluções encontradas atualmente não estavam disponíveis no mercado brasileiro até pouco tempo atrás. Tais soluções permitem a aplicação de diferentes estratégias de cobrança, que resultam em maiores taxas de recuperação e menores custos operacionais.

Para concluir, é possível observar, também, fóruns relevantes de trocas de experiências sobre as práticas de mercado com a participação de profissionais com elevada qualificação. As áreas de cobrança e recuperação de créditos não atraíam profissionais com formação de ponta há alguns anos atrás, no entanto, esta realidade mudou, permitindo elevar o nível das análises pela aplicação de todo ferramental matemático e estatístico observado nas etapas de concessão e gestão de carteiras. A inteligência no processo de cobrança é crucial para o sucesso no relacionamento com clientes, garantindo um processo mais eficiente de retenção e recuperação dos créditos em atraso.

Por Pedro Bono Milan

CEO Receiv